65歳でもらえる公的年金収支を考えてみる

生命保険会社から保険内容の確認の電話がありました。30年前会社に入りたての時独身寮に出入りしていた保険のおばちゃんの言われるがままに死亡保険に入ったものの、途中で払込済で打ち切った契約です。私が死んだら147万円がもらえる契約で、葬儀代にでも使ってもらおうと思っています。その契約内容を今さら確認する必要はありませんが、封筒で内容確認の書類が送られてきました。案の定、保険契約の確認書類とともに、新しい保険商品のパンフレットが入っていました。昨今のテレビCMでも「85歳でも、持病があっても加入できます。月1000円で死亡保険100万円。」という痛々しい広告を見ます。最近の保険会社は、金額だけでなく、生前でのサービス充実(健康維持管理など)まで商品にして必死です。保険会社は、高齢化になって満期保険金支払いが多くなってきて、もっと売上を上げたいのでしょうか?

さて、そのパンフレットの中で、すごく有益な情報があり、目からうろこだったのでその表をご紹介します。その資料の監修が「ニッセイ基礎研究所」ということで、信頼できそうです。

それは、65歳以上になってもらえる公的年金(厚生年金・国民年金他)の受給推定額と老後の生活費のデータです。

「そんな記事はネットや本でよく書いてあるやつでしょ。結局、会社員をまっとうすれば月15-20万くらいなんでしょ。65歳以上でも働けばいいんでしょ。」と言われそうですが、簡単な表ながら精緻にできていて、年金算定ロジックが分かる表でした。逆に、公的年金のトリックも見えてきました。本当はいろいろ複雑な決め事や計算があるのでしょうが、当たらずとも遠からずの私自身での老後の収支予想をしてみました。

久しぶりに、インターネットで「ねんきんネット」で自分の(今現在の)受給推定額を確かめながら、その表を観察してみました。

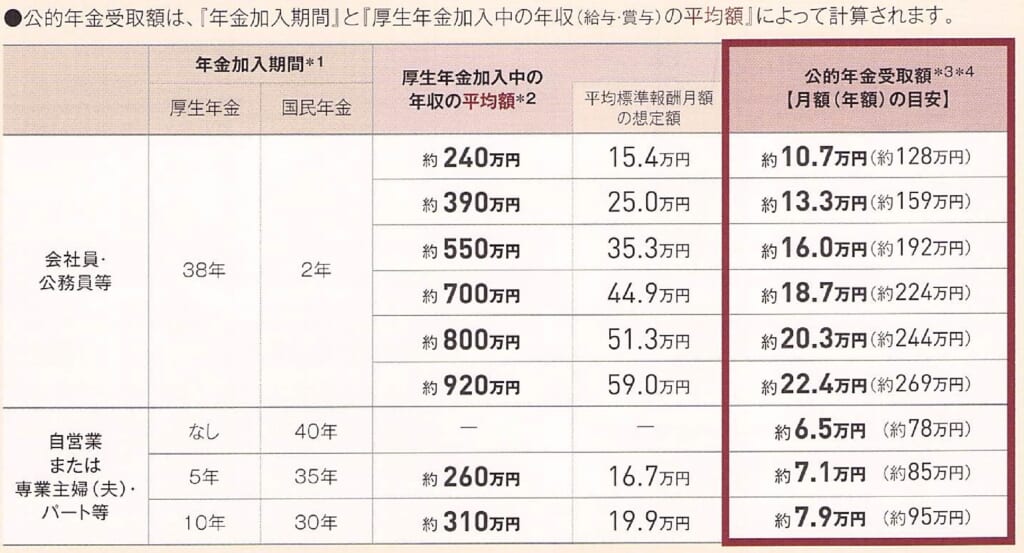

まず、月あたりの『もらえる年金額』の表です。

この表でわかることとして、(会社員でフルで保険料支払いをしてきて65才でもらう前提で)

①その年金額は、生涯年収の平均で決まるということです。(知りませんでした。)

そうすると注意すべきは、通常会社員は20代から働き始めて50歳代が一番賃金が高くなりますが、いくら50歳代で高収入になっても、あくまで全年齢の平均賃金で評価されるので50代の年収が増えたからと言って年金受給額が急激に増えないということです。しかも、どうも年金計算には月給65万円以上、年間賞与300万円以上はカウントされないということです。そのため、多く年金をもらうには、20代から程々の高収入(計算すると1080万円)を続けることが一番良いということになります。50代の今頑張っても年金額では変わらないんだと認識しました。

②一方で、この表でも「月20.3万円」などと書いてありますが、見逃すのはそれが「1人分」だということです。一方、実際は老後の夫婦ではどうなるのかということが本当は気になるところです。その場合は、ネット情報をまとめてみると、以下の算段になるようです。

1)夫は会社員+妻は結婚後は専業主婦の場合

夫の「月15-20万円」と妻の「月約6万円(国民年金)」(+妻が働いていた期間の年金)ということになり、年金は+6万円で、月21~26万円となるようです。

2)夫が会社員+妻がパート(扶養内)の場合

上記1)と変わらず、月21~26万円のようです。

3)夫婦ともに共稼ぎの場合(総務省統計を見る限り女性はいわゆる事務職という前提だと思います)

夫月15-20万円+妻8-10万円で、月23~30万円となる計算となります。

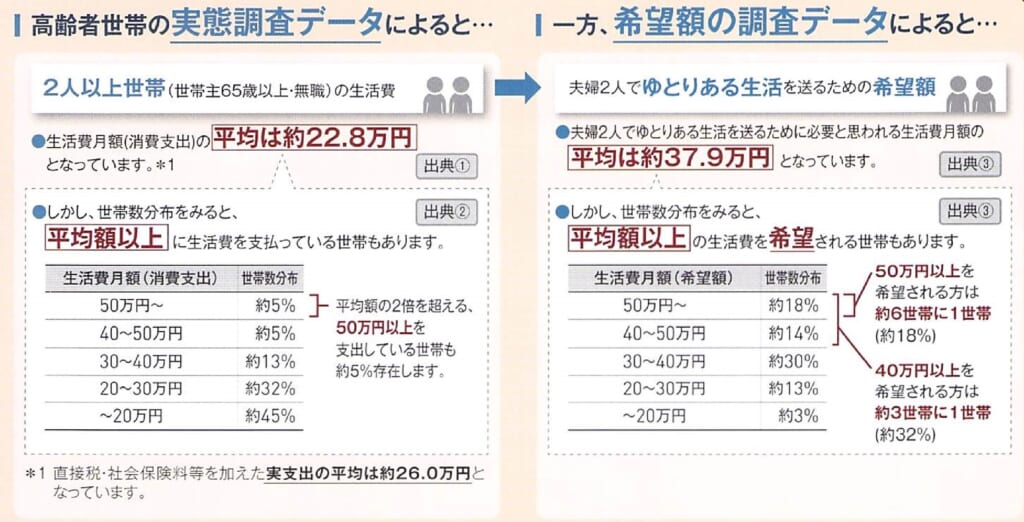

次に、65歳以上の夫婦2人の『生活費(消費支出)』の表です。

左表は総務省のデータをもととして、平均月23万円となっています。(単身では13万円)

一方、右表は『ゆとりのある生活』として65歳以上の人が希望するのは38万円なんだそうです。(単身では16万円)

なお、総務省のデータでは、夫婦2人の生活費の中身は、食費6万円+住宅費2万円+光熱費2万円+通信費3万円+娯楽費2万円+医療費1万円+家財1万円+その他6万円=23万円という構成のようです。但し、それ以外に非消費支出として社会保険料や税金が他にもかかるようです(それを∔3万円加算して総支出は月26万円)。また、住宅費が2万円なので、賃借ではない前提となっているようです、ローンも終わった金額と読めます。(総務省データ)

となると、少し前ニュースで取りざたされた「老後2000万円貯金必要」かどうかを勝手に検証すると、90歳まで生きる前提(年金受給25年間)で、

①夫婦で月24万円の年金で、『普通』の消費支出(平均月23万円)で過ごすのであれば貯金は必要ないはずです。(但し、賃貸アパートだったり、介護保険とか非消費支出で足が出ることに注意が必要です。)

一方、②夫婦で月24万円の年金で、『ゆとりのある生活』の消費支出(平均月38万円)で過ごすのであれば、月々不足する分を積み上げると、貯金は最低4200万円が必要となる計算です。

やはり2000万円の貯金では、何か特殊事情(住宅改修、急な入院・手術、老人ホーム入居など)も考慮すると心もとない気がしました。また、そうなると、単身(月13万円)でいた方がいいかもしれないということで、少子化がますます進みそうな気がします。

なお、、自分の葬儀代は一人平均191万円だそうです(葬儀費用131万円+お寺の費用35万円+会食25万円)。

最後に、付録ですが、『いつから年金をもらうか』という選択肢についてです。個々人にそれが問われるところですが、今世の中は「65才を超えても働けるだけ働く」ことを前提に進んでいます。それは、生きがいとしてはその通りだと思います。しかし、年金受給という面からだと、私の父親の経験から、ある前提が抜けていると感じます。つまり、早く死んでしまえばせっかく積み立てた保険料すらすべて回収できないということです。

私の父は58才でなくなりました。それまでフルで働き保険料を払い続けてきて当時60歳から年金受給する予定でしたが、当然ながら年金はもらえませんでした。母親には遺族年金として多少の寡婦加給は付きましたが、やはり総額的には不利だったように思います。生まれて死ぬことは人の運命ですし、幸いにも生活で困ったということはありませんでしたが、せっかく毎月2-4万円積み立ててきたものが本人にすべて戻ってこないのはもったいないと思いました。

#お金#年金 50sblog-money05-pic20240122